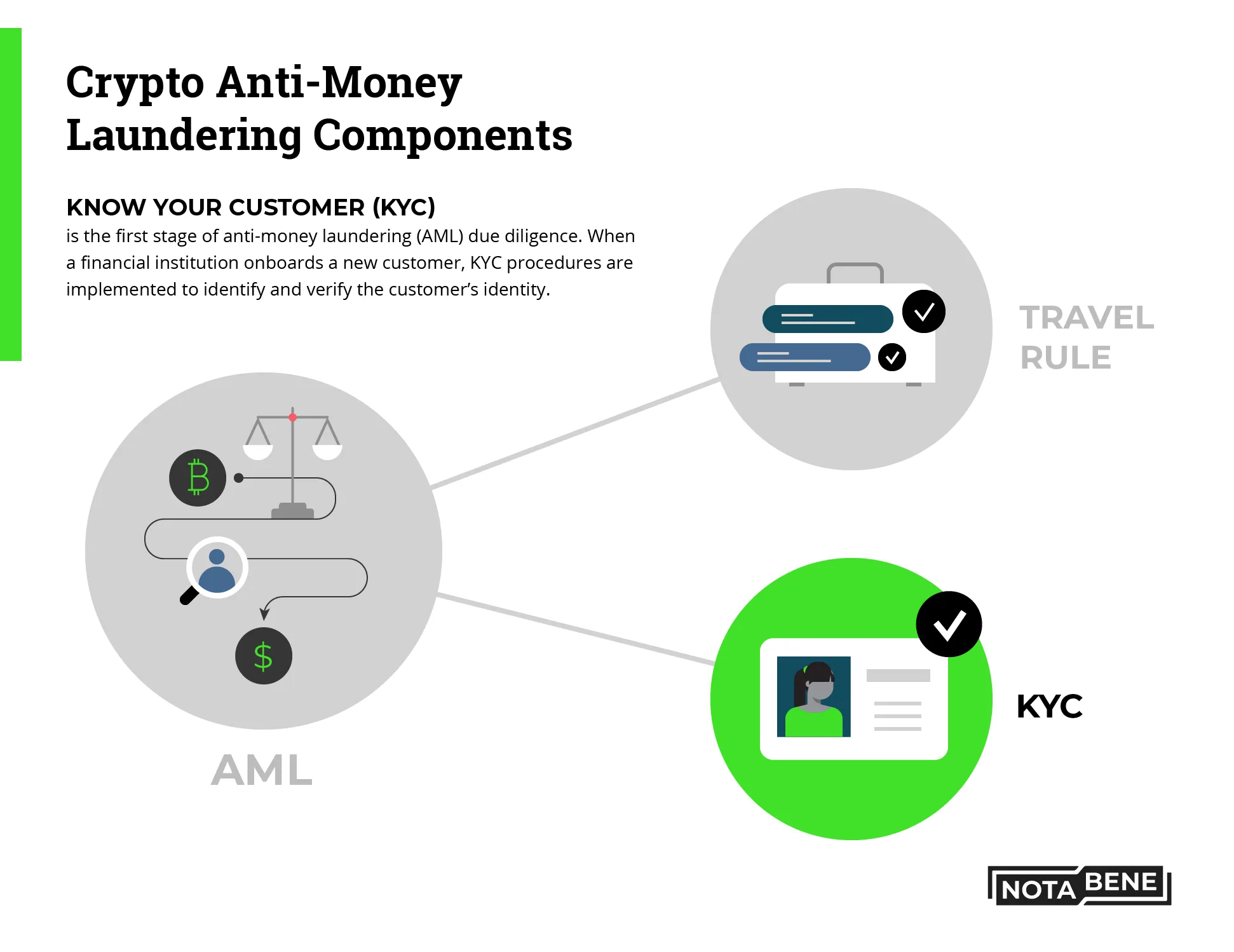

在金融体系和加密行业里,KYC 是 Know Your Customer 的缩写,意思是“了解你的客户”。它要求平台在提供交易、转账或金融服务之前验证用户身份,以确认用户是真实的人,而不是冒用者或洗钱账户。这不仅为了监管,更是保护你的资金,避免盗号、冻结资产或诈骗事件。

为什么平台必须执行 KYC

KYC 来源于传统银行监管,用于打击洗钱、恐怖融资以及黑产现金流。加密货币兴起后,由于资金跨境速度快、匿名度高,监管机构要求交易所、支付系统和法币入口必须执行 KYC。

对平台而言,这是合法运营的门槛;对用户而言,这是确保账户不被突然限制、大额提现不受阻的关键。很多人在未经 KYC 的账户上存入大量资产,最后却因为风控无法取出,这种案例在社区屡见不鲜。

KYC 的完整流程(把细节融入实际使用场景)

第一步是填写与证件一致的个人信息,包括姓名、生日与国籍。绝对不要使用昵称或中英文混写,否则系统会认为信息不一致而拒绝审核。

第二步提交证件照片,如身份证正反面或护照首页。照片必须无遮挡、四角完整、文字清晰,禁止截图或翻拍屏幕。

第三步是活体验证。平台会要求你对着摄像头转头、眨眼或自拍,以确认真正是本人操作,而不是代办注册或盗图帐号。

更高权限账户可能要求地址证明,例如银行账单或水电账单,用于证明居住地与证件一致。

审核是怎么做的:自动识别 + 人工复核

你提交资料后,平台会使用 OCR 来读取证件信息,比对姓名、证件号、有效期是否一致,并检查是否命中黑名单数据库。

当系统难以判断时,会进入人工审核,例如识别光线反射、边缘裁剪、面部与证件一致性。正常审核通常在几分钟到数小时之间完成,极少数情况下会超过一天。

KYC 的使用价值:权限、资金安全、法币渠道

很多人把 KYC 当成“麻烦”,但它带来的实际权益非常明显。

完成验证后,你通常获得更高提现额度、银行卡购币权限、P2P 交易入口以及资产找回机制。如果出现盗号事件,未完成 KYC 的账户往往只能认栽,而完成验证的账户可以申请冻结、找回甚至司法配合。

KYC 在加密行业的落地场景:交易所与链上服务

中心化交易所是最典型的 KYC 地方。你可以注册账号,但想提币、入金或参与金融产品,就需要完成身份证审核。

链上钱包如 MetaMask 本身不要求身份,但当钱包对接法币通道、支付网关或监管地区服务时,依旧需要通过第三方完成验证。

这也是为什么“有钱包=完全匿名”是误区,在真实金融体系下,不通过 KYC 的资产出口有限。

最关键的风险不是 KYC 本身,而是假平台收集你的资料

真正危险的不是“官方要求你验证身份”,而是假冒平台伪装成官方收集证件。诈骗套路包括伪造交易所 App、代办提现、返利理财、私聊客服索取证件。

正规平台不会要求你提供银行卡密码、验证码或钱包私钥,也不会通过社交软件索要证件。务必只在官方 App 或网站提交资料,否则你将面临不可逆的身份泄露。

如果你想开始交易或购买数字资产,KYC 是第一道门

当你需要使用银行卡买币、出金或进行长期资产管理时,完成 KYC 是最稳妥的方式。

合规交易所会提供完善的身份管理系统与高安全性风控,审核流程透明、资料加密、出现纠纷可申诉。如果你首次接触数字资产,这种方式比私人转账或群组买卖安全得多。

KYC 是保护你的工具,不是束缚

KYC 并不是为了限制你,而是确保你的资产不会被盗号者使用、不会因风控冻结、不会因为监管违规导致资金无法提现。

你真正需要警惕的不是“身份验证”,而是那些假冒官方、暗网收集证件的骗局。选择正规平台、按要求提交真实资料、避免第三方代办,你就能在加密世界更安全、更长期地发展。