1. 幣安手續費確實可以減免但要理解規則與用法

很多剛註冊幣安的新手都只知道「可以交易」,卻不知道手續費是最容易被忽視的成本。幣安有多種減免方式,包括現貨費率等級、BNB抵扣、推薦返佣等,合理搭配可以讓你每一筆交易少付很多錢。我自己剛到澳洲時因為懶得了解規則,一個月就多付了好幾百台幣,在朋友提醒後才開始節省成本。你要記住:交易賺不賺錢是一回事,把不必要的手續費省下來,是所有玩家共同的底層能力。

2. 假App與釣魚網站會讓你不但省不到反而賠掉本金

任何涉及手續費減免的策略,都建立在你使用「正版幣安」。別人私發的安裝包、聲稱「內部返佣」的網站,通常都會在你完成充值後直接竊取資產,根本談不上手續費。我曾遇到一位墨爾本的代購女孩,為了所謂「更低費率」,下載Telegram裡的幣安APK,第一次充值USDT就被轉到陌生地址,整筆錢永久消失。

https://www.binance.com/join?ref=MAX88,享20%終身手續費減免!

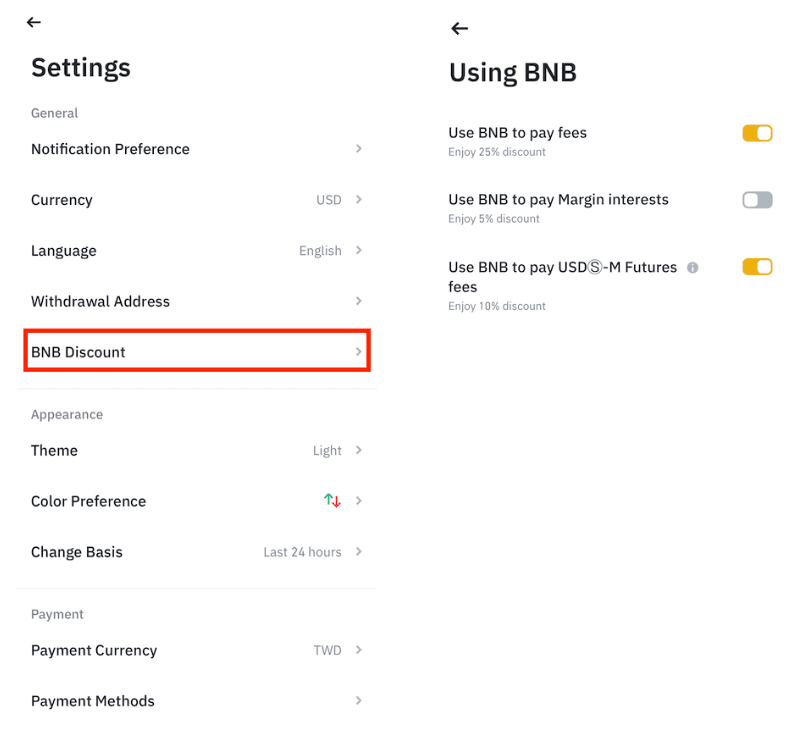

3. 最基礎的減免方式來自BNB持倉與BNB支付功能

幣安的原生代幣BNB不只是投資標的,它最大的作用是抵扣手續費。開啟BNB支付後,你在現貨和合約交易中都會享受折扣,而不需要額外操作。比如你用USDT買BTC,只要帳戶裡有BNB,系統會自動扣BNB而不是USDT。我剛開始交易時,因為不懂這功能,一年多白白被扣了數千台幣,直到真正啟用後才知道省費可以這麼直接。要注意的是BNB餘額不足就會自動停止折抵,定期補些BNB是最穩的做法。

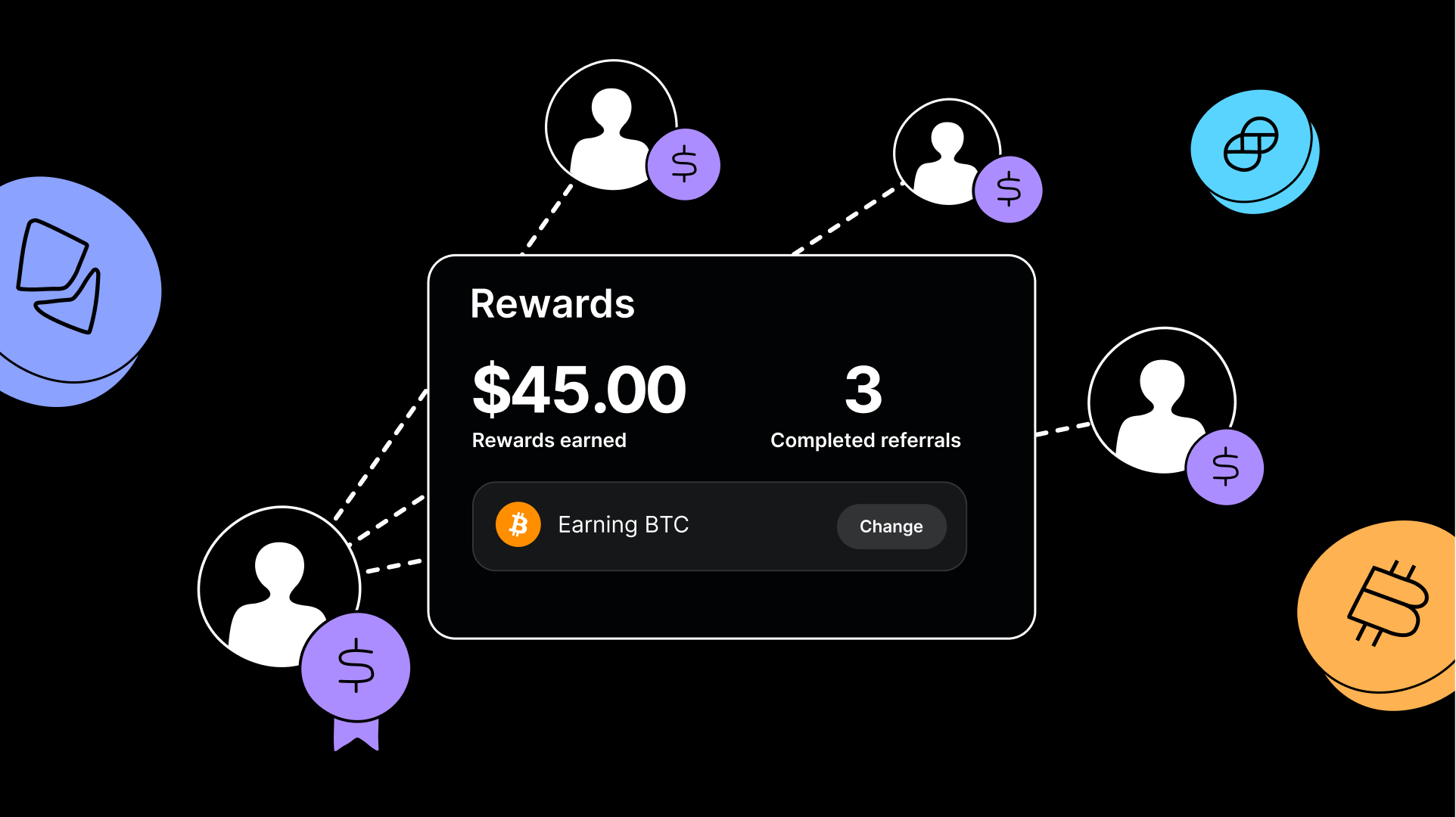

4. 推薦返佣是最穩定的永久折扣不要忽視它

很多新手誤以為返佣只是一時的優惠碼,但在幣安,只要是有效推薦碼,它就會跟著你的帳號終身生效。這意味著你每一筆交易都能享受固定比例的費率折扣,不論你交易多少次都有效。我在雪梨遇到一位剛入坑的男生,註冊時懶得填推薦碼,後悔到現在,因為每月交易量大,一年少拿了不少回饋。用好的推薦碼不會讓你冒險,也不會多付錢,你做的所有交易都只是更划算。推薦碼:MAX88

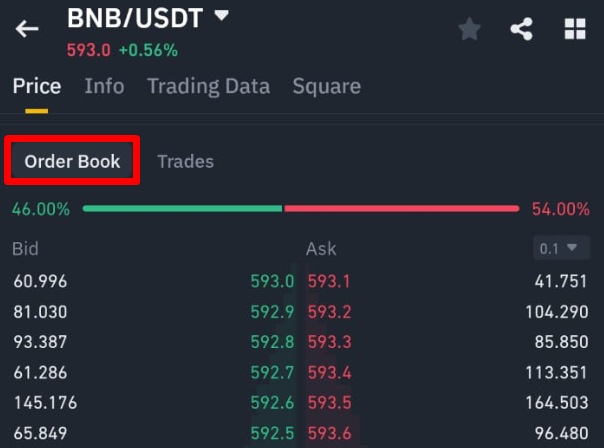

5. 使用Maker下單能進一步降低手續費但要理解原理

交易分成Maker與Taker,簡單理解就是你掛單等待成交是Maker,直接吃掉別人掛單是Taker。幣安的費率規則對Maker更友善,因為Maker提供市場深度,平台希望你多掛單。

不少人貪快直接市價成交,每筆手續費就悄悄被拉高。我有位布里斯本的朋友每次都用市價單,兩個月後發現多付的手續費足夠再多買一次ETH,當場沉默。如果你不急,限價單是更聰明的方式。

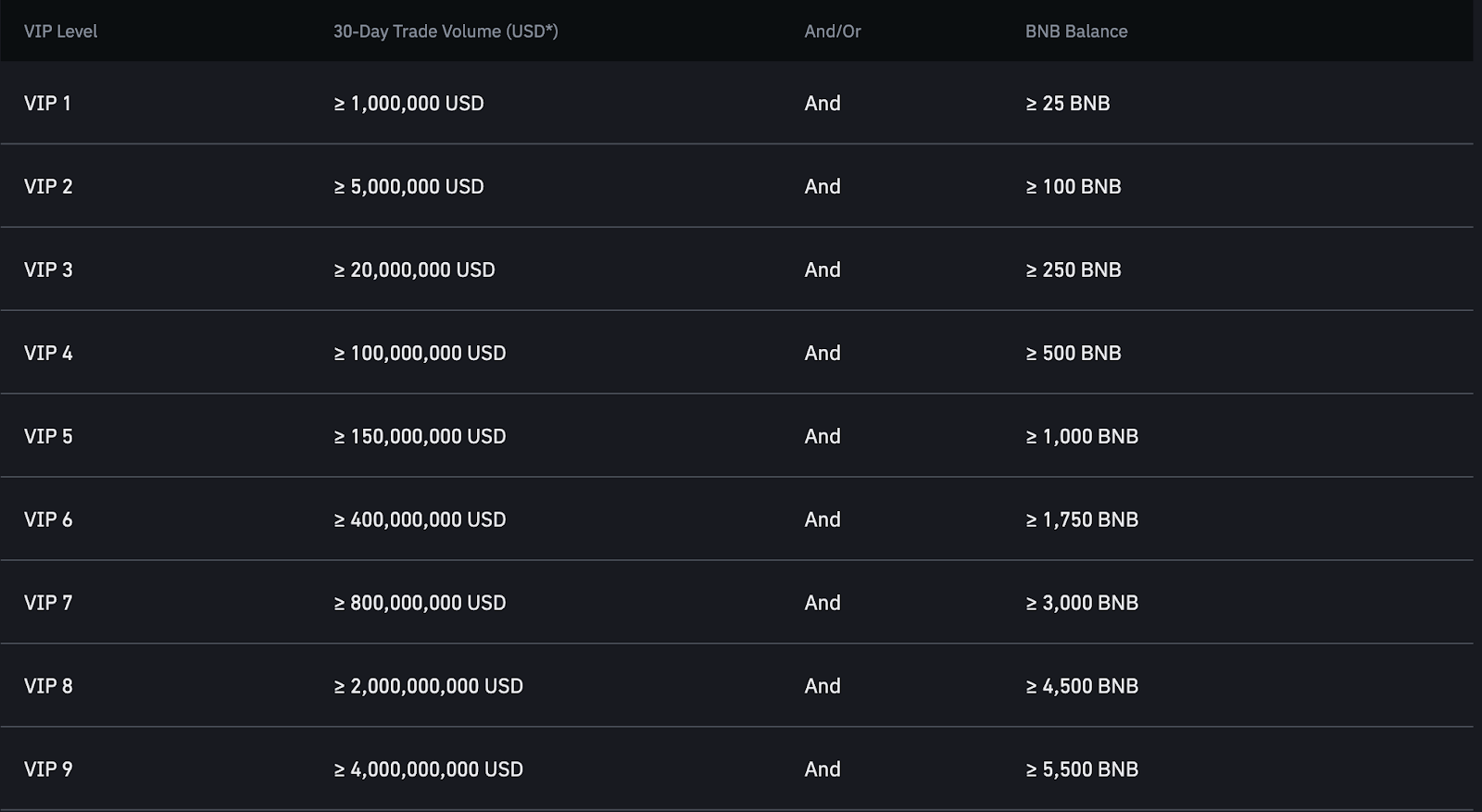

6. VIP等級不是給大戶專用一般人也能慢慢累積

幣安的VIP是依靠每日或30天交易量自動升級,每一級都能享受更低的費率。很多人以為VIP是大戶才能玩,但實際上只要交易穩定,你會慢慢往上爬。我認識一位長住墨爾本的投資人,不靠爆倉也不做高槓桿,只是每月穩定現貨交易,半年後VIP等級提升,手續費直接下降一檔。這種節省是持續性的,不像短期優惠,當市場波動時你會感受差距。

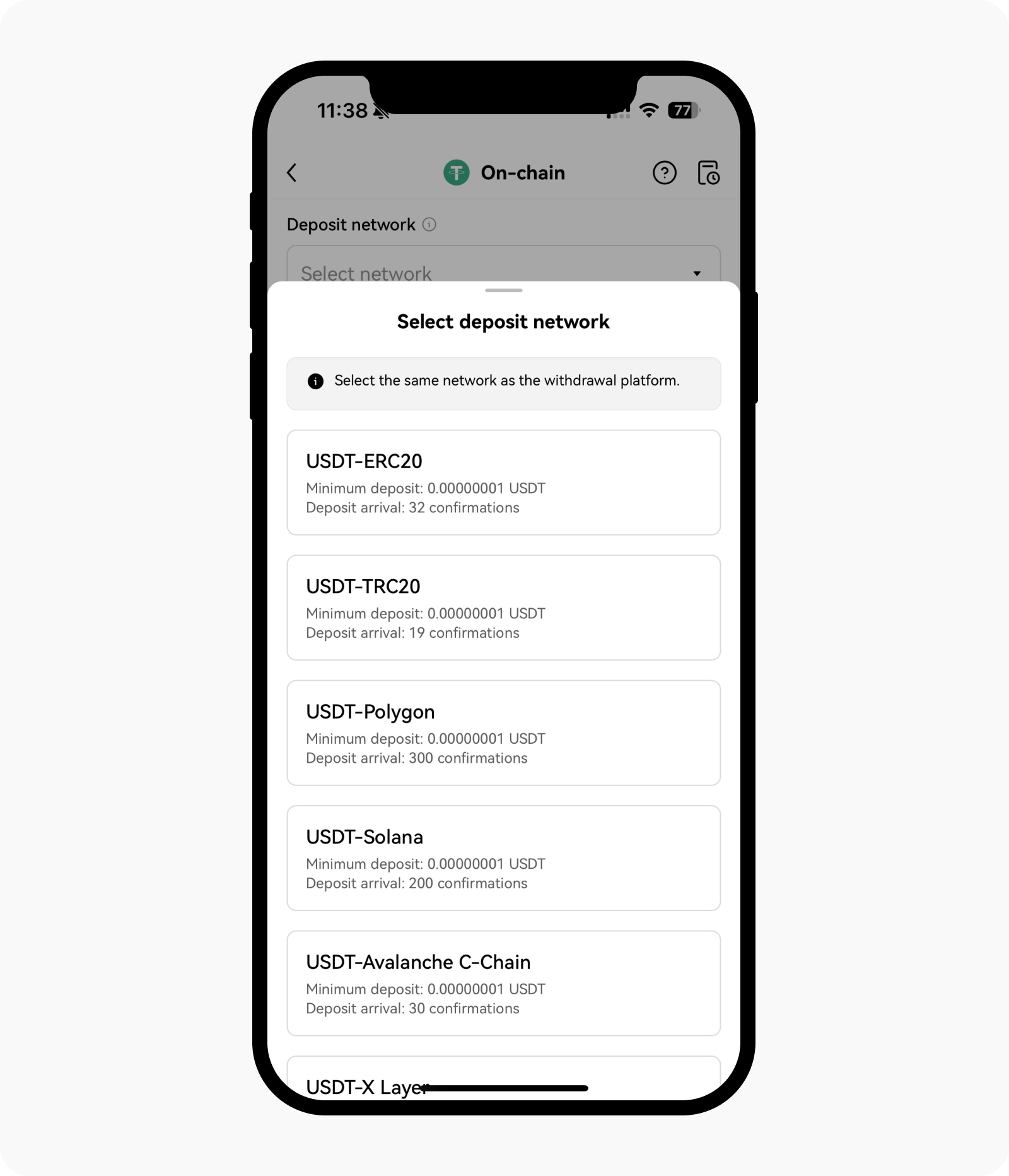

7. 多帳戶轉移或頻繁跨鏈只會增加成本不要自找麻煩

有些人為了省手續費把資產轉到另一個帳戶或小平台,結果跨鏈費用加提幣費用全部疊加,最後比直接交易更虧。尤其是跨網USDT,一旦搞錯網路,例如把TRC20地址當ERC20,資產會直接消失。

我曾在阿德雷德見過真實案例,對方整筆USDT打入黑洞,只能認栽。你要節省成本,就在幣安內部完成絕大多數操作,跨鏈和提現只能在必要時使用。

8. 真正的成本控制是長期習慣不是一次技巧

幣安手續費減免不是某個偷吃步,而是一套習慣:使用BNB抵扣、綁定返佣、優先限價、循序升級VIP、避免無謂跨鏈。

這些加起來,對普通人可以節省幾十到幾百美金,對長期交易者甚至是年化收益的一部分。我自己從入坑到現在六年,最深的體會就是:投資不是拼命,而是把能省的一分都不浪費,把每一筆交易都當成長期的積累。